投資に興味があるけど、リスクが怖くてなかなか前に踏み出せずに迷っている・・・

そんな方も多いと思います。

でも実は「貯金」という行為もリスクがあることを知っていますでしょうか?

貯金しとけば安全じゃないのか?

実は貯金していたとしても、

完全に安心というわけではないのです・・・

今回の記事ではこんなことがわかります

- 貯金をしていると発生するリスクとは?

- 今後、貯金と投資とどっちをするべきなのか?

貯金と投資のはざまでモヤモヤしている方も、この記事を読めばスッキリするはずです。

貯金のリスクって何?

さっそく結論からです。

貯金のリスクというのは、以下の2つになります。

- インフレによって日本円の価値が下がる

- 資産を増やすことができない

なんかよくわかりませんね。。。

でも言いたいことはかなりシンプルです。

これから細かく掘り下げて説明しますので、最後までご覧いただけるとさいわいです。

わかりやすく教えなさい

合点承知

インフレによって日本円の価値が下がる

みなさんに悲しいお知らせがあります。

銀行に貯金してれば自分の資産は減ることはないし安全!

と思っている方・・・

貯金をしていると資産が減る可能性があります。。

というか確実に減ります・・

銀行に預けていれば

安全でしょ?

実は意外な落とし穴があるのです。。

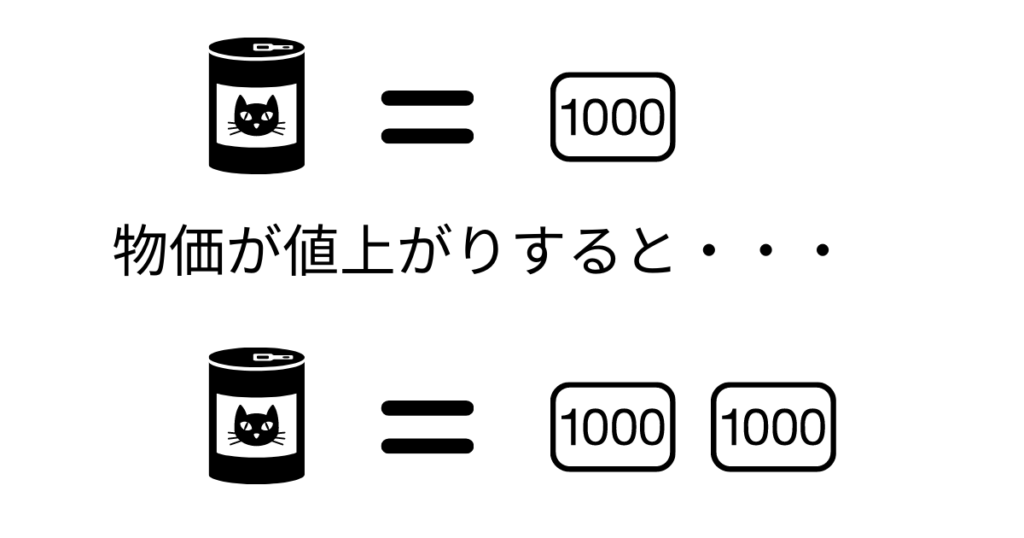

インフレって?

説明の前に、まずは「インフレ」とはどういうものなのかを理解しましょう。

例えば、今までキャットフードがひとつ1000円で変えていたとします。

しかし、時が立つにつれて物価の価値が値上がりして、キャットフードがひとつ2000円になったと考えてみましょう。

その場合、キャットフードを買うためには、もとの2倍のお金が必要になります。

つまり、実質お金の価値が下がってしまっていることになります。

これがインフレという現象です。

キャットフードが買えなくなるのは

いけないことです。

猫が悲しむのは

いけないことです。

インフレリスクというのは

それでは、インフレのリスクというのはどういうことなのでしょうか?

貯金でお金を預けているということは、「現金」の状態のまま資産を保有しているということになります。

つまり、もしインフレが起きてしまったら「お金の価値が下がってしまう」影響を全力で受けてしまうということですね。。

そもそも世界は少しづつインフレ方向に進んでいくように調整されて経済は回っています。

つまり貯金をしているというだけで、少しづつ資産が減っているということになるのです。

コロナ後はインフレリスクが高くなる?

さらに、コロナ後の状況はかな〜りインフレリスクが高い状態だったりします。。

なぜコロナ後にインフレが起きやすいのでしょうか?

超簡単にいうと、政府がお金をたくさん発行することで、世の中にたくさんお金が溢れる状態になってしまうとインフレが発生します。

みんながお金をいっぱい持っているので、値上げしても物が売れるようになり、結果的にお金の価値が下がっていくということです。

さて、コロナ禍のこの現状、政府はたくさんお金を発行して補助金や経済対策としてどんどん国民に配っていますよね。

つまりはそういうことです。。。

世の中にはお金があふれているのか?

信じるか信じないかはあなた次第

資産を増やすことができない

人生100年時代なんて呼ばれてますが、長生きになった人類に制度がまだ追いついていません。

頑張って納めている年金を将来貰えるとしても、今は

「1人2000万円足りなくなります!」

なんて言われている時代です。

つまり、今の時代は自分でお金を増やさなければいけないということです。

おさむが今頑張って納めている

年金ってやつはもらえないのか?

2000万円分はさらに自分で稼げってさ

これは「いっぱい働いて給料をたくさん稼ぎましょう!」と言っているわけではありません。

それでなんとかなるのは一部の高所得者達だけです。

一般の方々はかなり無理ゲーですよね。。

本当に取り組まなくてはいけないのは「資産運用」なんです。

ちなみにこれは、日本政府が口を酸っぱくして何度もアピールしているのですが、アピールの仕方が微妙すぎて全然世間に浸透していません。。

お金に詳しい一部の人だけが正しく理解しており、多くの方には届いていない情報だったりします。

それでは、なぜ投資が必要なのか初心者向けにわかりやすく説明します。

銀行に貯金した場合の利益って?

銀行に預ければ利子がもらえるじゃん!

という意見があると思います。

それでは、実際に利子がどのくらいもらえるか見てみましょう。

今の銀行の普通預金の年利(年間でもらえる利益)の平均は0.001%ほどです。

例えば、頑張って稼いだ500万円を普通口座に貯金していたとします。

30年間いろんな誘惑にも耐え、どんな時も決してお金に手をつけずに頑張って貯金し続けた結果、どれだけ貯金額は増えているのでしょうか・・・

・・・・・結果発表!

5,001,500円です!

なんと、1,500円ゲット出来ました!

ゴハン1回分うきましたね!おめでとうございます!

悲しすぎますね。。。

しかも前の項目で説明した通り、インフレ化が進んでしまうと1,500円なんてあっという間に吹き飛んじゃいますね。。

30年間がみずのあわ

銀行に入れているだけでは、

お金を増やせないことがよくわかります

投資をした場合の利益って?

それでは、この500万を投資していた場合はどうでしょうか?

今度は500万円を30年間投資で運用し続けた場合を考えます。

仮にこのサイトでもよく登場する「S&P500」という指標に基づいた投資を行うと仮定した場合、平均年利は約5%ほどです。

※S&P500については、以下の記事をご参考ください

https://nekonikobanblog.com/sp500/さて、30年後の資産額を計算してみましょう・・・

・・・・結果発表!

21,600,000円です!

利益分として1660万ほどゲットできました!

おめでとうございます!

足りない2000万円がゲットできました!これで老後も安泰です!

凄まじいですね・・・

もちろん投資に絶対はありません。

年利5%が今後も続く可能性は100%ではありませんし、安定思考で銀行に預けておいたほうが精神的に楽。と思うかもしれません。

でも、この比較を見ると投資を行うことの重要性がわかっていただけると思います。

そりゃ政府も資産運用してくれって言いますよねw

https://nekonikobanblog.com/sbi_rakuten/資産が増やせないリスク

ここで、最初の疑問に戻ってきます。

銀行にお金を預けるということは、投資をしないということ。

つまり資産を増やすことができないということになるんです。

モッタイナイ

投資をしても、しなくても

結局リスクはあるということです

現状維持といえば聞こえはいいかもですが、資産を増やせる機会を捨ててお金を腐らせておくのはもったいないですよね。

さいごに

今回は貯金をすることのリスクについて解説しました。

いろいろな考え方はあると思いますが、このサイトの方針としてはやはり投資をオススメしたいです。

ただし無闇に投資をするのではなく、正しく勉強し、理解した上で取り組むということが重要です。

このサイトは投資初心者の方に向けたサイトです。

もし少しでも投資に興味をもたれた方は、ぜひ他の記事もご覧になっていただけると嬉しいです。

このサイトが、少しでもみなさまの知識を深める助けとなれば幸いです。

https://nekonikobanblog.com/five_powers_of_money/

コメント